Als makelaar moet je voldoen aan de zorgplicht. Daarom stelt de sector bemiddelingsfiches met een bijbehorende toelichtingsnota ter beschikking als praktisch hulpmiddel.

Wettelijk kader

In het kader van de gedragsregels met betrekking tot de zorgplicht moeten verzekeringstussenpersonen aan bepaalde verplichtingen voldoen. Voor spaar- en beleggingsverzekeringen gelden nog aanvullende regels die moeten worden nageleefd.

Sinds 2006 hebben Assuralia, FVF, Feprabel en Becobra (hierna ‘sectorfederaties’) hun krachten gebundeld en sectorale bemiddelingsfiches aan de sector ter beschikking gesteld (de zogenaamde fiches “Jan De Makelaar”).

Doorheen de tijd zijn de verplichtingen geëvolueerd, zoals de omzetting in onze wet van de Europese richtlijn betreffende de distributie van verzekeringen. De sectorfederaties engageren zich om de bemiddelingsfiches aan te passen in het licht van de meest recente wetgeving, alsook rekening te houden met de opmerkingen uit de inspectieverslagen van de FSMA.

Praktisch

Er zijn vier bemiddelingsfiches (verzekering niet-leven, levensverzekering andere dan spaar- of beleggingsverzekering, sparen of beleggen met een levensverzekering, pensioensparen of langetermijnsparen via een levensverzekering).

Deze bemiddelingsfiches zijn niet verplicht te gebruiken, maar vormen een goed instrument om als verzekeringstussenpersoon aan deze verplichtingen te kunnen voldoen.

Ook hebben de sectorfederaties een uitgebreide toelichtingsnota opgemaakt. Het eerste deel van de nota (zie punt A) heeft betrekking op alle bemiddelingsfiches. Het tweede deel (zie punt B) geeft meer informatie over de aanvullende bepalingen die van toepassing zijn op de spaar- en beleggingsverzekeringen en meer in het bijzonder over het financieel overzicht en de achterliggende methodiek. Aan het einde van de toelichtingsnota (zie punt C) is een samenvattend schematisch overzicht opgenomen.

De bemiddelingsfiches werden voorgesteld aan de FSMA. De sectorfederaties hebben zo veel als mogelijk rekening gehouden met de input van de toezichthouder. De bemiddelingsfiches werden ook overgemaakt aan de beheerpakketten voor implementatie.

lees eerst de toelichtingsnota en download hieronder de actuele versie van de bemiddelingsfiches

Toelichtingsnota bemiddelingsfiches: NL / FR

Schadeverzekeringen

Analyse voor niet-levensverzekeringen (FR-talige versie)

Klassiek Leven + individuele producten tweede pijler

Analyse voor levensverzekeringen andere dan spaar- en beleggingsverzekeringen

Derde pijler (*)

Analyse pensioensparen/langetermijnsparen via een levensverzekering

(*) deze bemiddelingsfiche kan je gebruiken worden indien je als verzekeringstussenpersoon jouw klanten enkel adviseert in de 3de pijler.

Derde én vierde pijler (*)

Analyse voor spaar- en beleggingsverzekeringen

(*) deze bemiddelingsfiche kan je gebruiken indien je als verzekeringstussenpersoon jouw klanten adviseert in de 3de én 4de pijler.

Hierna belichten we nog enkele zaken die van belang zijn:

- Spaar- en beleggingsverzekeringen (derde/vierde pijler)

- Periodieke beoordeling van de geschiktheid

- Geschiktheidsverklaring

- Overzicht 'Welke bemiddelingsfiche/welke productfiche'

AAndachtspunt: spaar- en Beleggingsverzekeringen (derde/vierde pijler)

Periodieke beoordeling van de geschiktheid

Indien je als makelaar een periodieke beoordeling van de geschiktheid van de voorgestelde verzekering aan de klant verstrekt (een extra optie), moet je, ten minste jaarlijks, de geschiktheid van de voorgestelde verzekeringsgebaseerde beleggingsproducten evalueren.

Meer informatie hierover kan je terugvinden op pagina 16 van de toelichtingsnota.

Bij de periodieke beoordeling van de geschiktheid dien je tevens rekening te houden met de duurzaamheidsvoorkeuren van de klant. Zo dien je bij een periodieke beoordeling van de geschiktheid na te gaan dat het product nog steeds voldoet aan de duurzaamheidsvoorkeuren van de klant of, als de klant geen voorkeuren heeft aangegeven, beoordelen of de situatie is veranderd.

Meer informatie kan teruggevonden worden in een document van EIOPA via deze link (punt 3).

Geschiktheidsverklaring

FVF wil in het bijzonder blijven stilstaan bij de geschiktheidsverklaring, die opgenomen is bij de sectorale bemiddelingsfiche ‘Analyse voor spaar- en beleggingsverzekeringen’.

In de geschiktheidsverklaring dienen volgende zaken gespecifieerd te zijn:

De verzekeringstussenpersoon vestigt de aandacht van de klant op het feit of de aanbevolen verzekeringsgebaseerde beleggingsproducten al dan niet vereisen dat de klant een periodieke evaluatie van de samenstelling ervan vraagt. Hij neemt deze informatie op in de geschiktheidsverklaring. |

FVF ontvangt regelmatig van leden de vraag of er geen voorbeeld van geschiktheidsverklaring bestaat. Samen met Feprabel heeft FVF de vraag opgenomen met de FSMA. In het sectorrapport van de FSMA staat nu een louter illustratief voorbeeld dat de makelaars een idee geeft van de verwachtingen van de FSMA m.b.t. de geschiktheidsverklaring.

Hierna kan u het voorbeeld integraal terugvinden m.b.t. een tak-23 beleggingsverzekering en onderliggende fondsen (koopsom van € 15.000):

“Ons kantoor Makelaar Janssens verstrekt u op een advies op basis van de informatie die we over u hebben verzameld.

Na analyse van die informatie adviseert ons kantoor Makelaar Janssens u in te schrijven op het tak 23-beleggingsverzekeringsproduct “Product Y” van “Verzekeringsonderneming Z” voor een eenmalig bedrag van (maximaal) 15.000 euro.

Ons kantoor adviseert u uw belegging als volgt te spreiden:

- 35 % onderliggend fonds A;

- 30 % onderliggend fonds B;

- 20 % onderliggend fonds C;

- 15 % onderliggend fonds D.

Gelet op uw persoonlijke situatie is dit product geschikt voor u:

- U wil uw kapitaal doen aangroeien om het aan uw naasten na te laten.

- U bezit voldoende kennis over de essentiële kenmerken van de tak 23-verzekeringsproducten, de onderliggende activa en de desbetreffende risico’s, ondanks het feit dat u weinig ervaring hebt.

- Uw beleggingshorizon is er een op lange termijn, wat aansluit bij de horizon van 10 jaar van dit product.

- Dankzij de diversificatie van de onderliggende fondsen biedt het product een voldoende spreiding van uw portefeuille, terwijl u een beperkt kapitaalrisico loopt. Hoewel dat risico aanzienlijk kan schommelen, achten we het aanvaardbaar voor u, gelet op uw risicotolerantie (u bent bereid dalingen tot 30 % te aanvaarden), uw vermogen om verliezen te dragen (uw financiële reserve bedraagt 30.000 euro) en uw spaarcapaciteit (u spaart maandelijks 500 euro).

Dit product sluit het best aan bij uw verlangens en behoeften om de volgende redenen:

- U wenst een eenmalige premie van 15.000 euro te beleggen, waardoor u – voor dit product – in aanmerking komt voor verlaagde instapkosten.

- Het is niet nodig om tijdens uw beleggingshorizon een opvraging te doen.

- Aan het product is een overlijdensverzekering gekoppeld. Zoals u dat wenst, kan u dus sparen voor uw kinderen.

Bovendien deelt ons kantoor Makelaar Janssens u mee dat het aanbevolen product niet vereist dat u een periodieke beoordeling van de samenstelling ervan vraagt.”

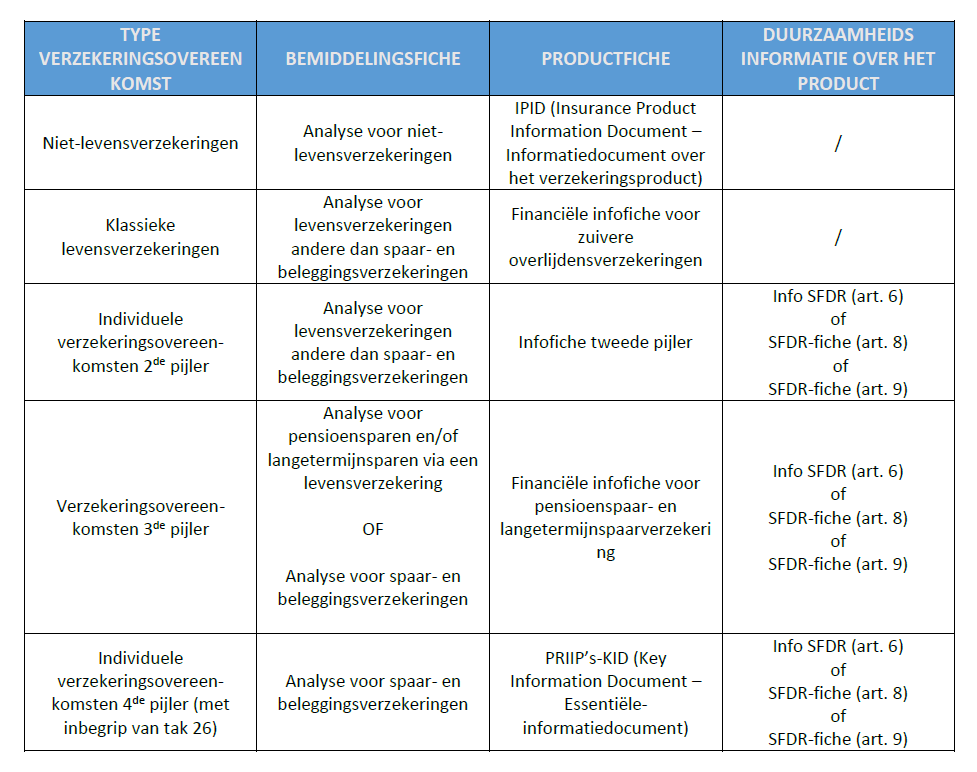

Welke Bemiddelignsfiche/ welke productfiche?

Welke precontractuele bemiddelingsfiche en

productfiche hoort bij welk type verzekeringsovereenkomst?

Zie onderstaand overzicht uit de toelichtingsnota.